四大(dà)行息差收窄仍日賺30億 不良率齊降

09月05日, 2019 | 作者: | 來源: 人民網

摘要:中(zhōng)行利潤額在四大(dà)行中(zhōng)最低,不過也是中(zhōng)石化的3倍、茅台的5倍;房地産業貸款規模及占比均上行

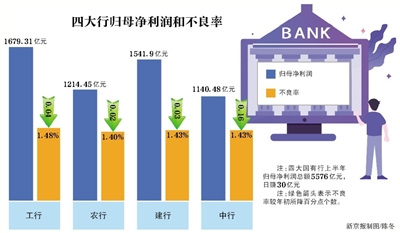

又(yòu)值一(yī)年中(zhōng)報季落幕,今年上半年,A股33家上市銀行歸屬于母公司股東的淨利潤超8936億元,其中(zhōng)工(gōng)農中(zhōng)建四大(dà)國有行再現超強“賺錢”能力,歸母淨利潤均過千億,總額5576億元,占比達62%。

四家銀行也全部跻身最新公布的2019中(zhōng)國企業500強前十名單,其中(zhōng)歸母淨利潤最少的中(zhōng)國銀行(1140.48億元),賺錢能力亦是中(zhōng)石化的3倍、茅台的5倍。不過相比去(qù)年的半年報,四大(dà)行的歸母淨利潤增速均回落。

利息淨收入仍貢獻了四大(dà)行的六七成營收,上半年,息差縮窄同時,四大(dà)行在規模拉動下(xià)利息淨收入同比增速上升,這維持了四大(dà)行的業績增長。

資(zī)産質量方面,在貸款規模不斷攀升的同時,四大(dà)行不良率全部下(xià)行。在多家銀行中(zhōng)報中(zhōng),制造業、批發和零售業成不良高發區,東北(běi)地區壞賬率相對其他區域較高。

四大(dà)行包攬A股上市公司利潤榜前四

每逢财報季,“利潤大(dà)戶”金融機構的賺錢能力都是熱門話(huà)題。今年上半年,A股33家上市銀行歸屬于母公司股東的淨利潤超8936億元,其中(zhōng)62%是國有四大(dà)銀行貢獻。四大(dà)國有行上半年歸母淨利潤總額5576億元,日賺30億元。

四大(dà)國有行中(zhōng),歸母淨利潤最高的是有着“宇宙行”之稱的工(gōng)商(shāng)銀行。财報顯示,今年上半年,工(gōng)行實現歸母淨利潤爲1679.31億元。農行、建行、中(zhōng)行交出的成績單分(fēn)别是1214.45億元、1541.9億元、1140.48億元,規模均不及工(gōng)行。

憑借着超強的賺錢能力,四大(dà)國有行在2019中(zhōng)國企業500強榜單中(zhōng)排名也“傲視群雄”。以營業收入來看,中(zhōng)石化排第一(yī),工(gōng)、建、農、中(zhōng)四大(dà)行全部跻身前十名單,分(fēn)列第五、第七、第八、第十,其中(zhōng)中(zhōng)行是從2018年第十一(yī)名上升至今年第十名,另外(wài)三家2018年就在前十榜單;從歸母淨利潤來看,據東方财富choice的統計,2019年上半年,四大(dà)行包攬榜單前四,其中(zhōng)歸母淨利潤最低的中(zhōng)行,其歸母淨利潤規模都是中(zhōng)石化的3倍、茅台的5倍。

由于基數偏大(dà),四大(dà)國有行上半年歸母淨利潤增速均未超過10%,33家A股上市銀行中(zhōng),有12家增速未過10%。具體(tǐ)來看,工(gōng)行、農行、建行、中(zhōng)行分(fēn)别爲4.67%、4.88%、4.87%、4.55%,增速曾一(yī)度墊底的農行實現反超,且在四大(dà)行中(zhōng)領跑。不過相比去(qù)年的半年報,四大(dà)行的歸母淨利潤增速回落。

息差縮窄,規模拉動下(xià)利息淨收入仍增長

營業收入方面,工(gōng)行上半年實現收入4429.15億元,同比增長14.3%;農行實現營業收入3231.79億元,同比增長5.50%;建行實現營業收入3614.71億元,同比增長6.08%;中(zhōng)行實現營業收入2767.33億元,同比增長10.06%。

利息淨收入仍是四大(dà)行的重要收入來源。數據顯示,上半年四大(dà)行利息淨收入同比增速均呈上升态勢,貢獻了60%-70%的營業收入。其中(zhōng),農行上半年利息淨收入同比增加37.99億元至2376.32億元,占上半年營業收入的比例爲73.5%,居四大(dà)行首位,也是唯一(yī)一(yī)家利息淨收入占比超過70%的銀行。

上半年,息差縮窄在四大(dà)行中(zhōng)表現都較爲明顯。農行在财報中(zhōng)解釋淨利差同比下(xià)降時提到,一(yī)個主要原因即加大(dà)了普惠金融、扶貧等領域的信貸投放(fàng)力度。

今年以來,中(zhōng)國央行已進行過三輪定向降準,分(fēn)别于1月、4月、5月、6月、7月分(fēn)次實施到位,釋放(fàng)萬億級資(zī)金給民營小(xiǎo)微企業“解渴”;近期中(zhōng)國央行又(yòu)宣布改革完善貸款市場報價利率(LPR)形成機制,進一(yī)步暢通貨币政策傳導機制,降低實體(tǐ)經濟融資(zī)成本。

這意味着,是業務規模的拉升帶動了利息淨收入增長。

非息收入的理财業務方面,去(qù)年下(xià)半年銀保監會出台了理财新規,推進商(shāng)業銀行設立專業子公司。截至目前,四大(dà)行理财子公司均已獲批開(kāi)業(中(zhōng)行旗下(xià)中(zhōng)銀理财、農行旗下(xià)農銀理财均在7月開(kāi)業),但四大(dà)行财報中(zhōng)相關的業績着墨并不太多,僅工(gōng)行披露,2019年6月末,工(gōng)銀理财總資(zī)産161.12億元,淨資(zī)産160.81億元,上半年實現淨利潤0.81億元。

投向房地産業貸款規模及占比均上行

新京報記者注意到,四大(dà)國有行2019年上半年在加大(dà)力度服務實體(tǐ)經濟重點領域的同時,投向房地産業的貸款規模也小(xiǎo)幅上漲,且占總貸款比例也在上升。

農行上半年對公貸款和墊款中(zhōng),投向房地産業7082.97億元,比上年末增長14%,在對公貸款和墊款中(zhōng)占比9%,也比去(qù)年末上升0.4個百分(fēn)點;建行上半年投向房地産業貸款和墊款規模5519.2億元,也較年初規模小(xiǎo)幅上行,占全部貸款比3.81%,較年初增長0.1個百分(fēn)點;工(gōng)行上半年公司類貸款總計8.44萬億元,其中(zhōng)投向房地産業信貸規模6510.52億元,占比7.7%,占比較年初增長0.3個百分(fēn)點;中(zhōng)行上半年企業貸款和墊款中(zhōng),投向房地産業規模9972億元,占比7.96%,較年初增長0.19個百分(fēn)點。

四大(dà)行都在财報中(zhōng)表示,落實國家房地産調控政策和監管措施,加強房地産貸款風險管理。

作爲房貸領域的大(dà)戶,建行在中(zhōng)期業績會上也被問及相關問題。财報顯示,建行上半年房地産開(kāi)發類貸款餘額3910.93億元,較上年末增加254.39億元。恰逢近日有消息稱,多家銀行自即日起收緊房地産開(kāi)發貸款額度。建行副行長紀志(zhì)宏對此回應稱,建行一(yī)直嚴格落實“房住不炒”的要求,上半年房地産開(kāi)發貸款增速同比下(xià)降6.55個百分(fēn)點,對應的不良率爲0.81%,比年初下(xià)降0.3個百分(fēn)點。下(xià)一(yī)步建行會繼續按照房地産調控政策,進一(yī)步加強準入标準,嚴格貫徹落實監管政策,确保房地産開(kāi)發貸款合規,加強資(zī)金用途監管。

四大(dà)行不良率齊降,有地區壞賬率偏高

中(zhōng)報顯示,四大(dà)國有行在調整貸款結構的同時,不良貸款率均下(xià)降。

曾在2015年三季度末不良率升破2%的農行,今年上半年末不良貸款率1.43%,較年初下(xià)降0.16個百分(fēn)點。且農行不良貸款餘額1853.12億元,較上年末減少46.90億元,是四大(dà)行中(zhōng)唯一(yī)一(yī)家不良“雙降”的銀行。

不良貸款從哪裏來?分(fēn)行業看,除中(zhōng)行未披露按行業劃分(fēn)的不良貸款規模外(wài),工(gōng)行、建行、農行信貸壞賬率較高的行業均包括制造業、批發和零售業。截至今年6月末,工(gōng)行投向制造業的公司類貸款不良率達5.82%,批發和零售業貸款不良率9.31%,而較低的如租賃和商(shāng)務服務業貸款不良率是0.63%,水利、環境和公共設施管理業的貸款不良率僅0.15%。

除行業因素外(wài),地區因素對不良的影響也很明顯。披露了相關數據的三家銀行中(zhōng),工(gōng)行投放(fàng)于東北(běi)地區的貸款上半年末爲7860.77億元,較去(qù)年末增加約270億元,不良率3.45%;環渤海地區貸款餘額2.66萬億元,不良率2.23%;長江三角洲地區貸款餘額3.01萬億元,不良率爲0.8%。

建行投向長江三角洲、珠江三角洲、環渤海地區、中(zhōng)部地區、西部地區的貸款和墊款餘額均在2.5萬億上下(xià),投向東北(běi)地區貸款餘額7377.68億元,規模都比年初小(xiǎo)幅上升。不良率最高的是東北(běi)地區,達3.13%,長江三角洲不良率1.02%,環渤海地區不良率1.84%。

新網銀行首席研究員(yuán)、國家金融與發展實驗室特聘研究員(yuán)董希淼對新京報記者表示,上半年我(wǒ)國銀行業發展亮點包括:對實體(tǐ)經濟服務顯著改善,信貸結構有所優化;不良貸款率普遍下(xià)降,不良貸款餘額增速趨緩,資(zī)産質量趨于穩定。但他同時提出,要冷靜看待上半年銀行業績回暖。

他稱,未來宏觀形勢複雜(zá)多變、監管政策不斷收緊、利率和彙率逐步市場化。當下(xià)要深入研究貸款市場報價利率(LPR)新機制的影響,調整和優化資(zī)産負債結構,加強利率風險管理;完善風險定價體(tǐ)系建設,提升風險定價能力,夯實應對内外(wài)部變化的基礎和能力。

對于不良率的下(xià)降,董希淼分(fēn)析稱,上市銀行加大(dà)不良貸款核銷力度是主要原因。“今年上半年商(shāng)業銀行繼續加大(dà)不良貸款核銷力度,同時還通過加大(dà)回收、打包轉讓、不良貸款證券化等手段,積極處理不良貸款,減輕發展包袱。”

但他同時表示,未來一(yī)段時間,房地産泡沫、地方政府債務等将是金融風險防控重點領域,保持資(zī)産質量穩定的壓力仍然較大(dà)。應進一(yī)步提升風險防範意識和能力。

■ 延展

LPR改革對淨息差影響幾何

在中(zhōng)期業績會上,多家銀行也被問到LPR改革對淨息差的影響。工(gōng)行行長谷澍表示,LPR改革對于工(gōng)行淨息差影響有限,因工(gōng)行從2013年LPR機制啓動時就在行内推廣和應用,今年上半年新發放(fàng)的以LPR定價的貸款占全部新發放(fàng)貸款的48%,達到1.4萬億元,特别是公司貸款應用LPR已經非常熟悉。

建行首席财務官許一(yī)鳴也在業績會上回應稱,建行認真落實央行關于LPR“358”的要求,截至目前新發放(fàng)的貸款中(zhōng)56%已經運用了LPR。所謂“358”,即截至今年9月末,銀行新發放(fàng)貸款中(zhōng),應用LPR作爲定價基準的比例不少于30%;截至12月末,上述占比要不少于50%;截至明年3月末,上述占比不少于80%。

他還表示,建行目前的貸款定價水平與以LPR爲基準的貸款定價水平差距不大(dà),大(dà)約在5bp,根據測算,年底前對建行淨利息收入的影響不到1億元左右。如果明年開(kāi)始存量貸款利率也要調整的話(huà),對銀行的淨利息收入壓力會有所加大(dà),但整體(tǐ)看仍會相對平穩。