【同業信息】不良資(zī)産價格暴漲下(xià)的投資(zī)者“衆生(shēng)相”!

07月18日, 2017 | 作者: 尚志(zhì)科 | 來源: 輕金融不良資(zī)産

摘要:不良資(zī)産出現大(dà)量可投資(zī)機會的信号是什麽?

上周,輕金融發起了一(yī)個投票(piào)“不良資(zī)産出現大(dà)量可投資(zī)機會的信号是什麽?【投票(piào)】”。兩天時間,共收到240多份投票(piào),本文對投票(piào)結果進行呈現,并結合同業交流進行了簡要分(fēn)析。

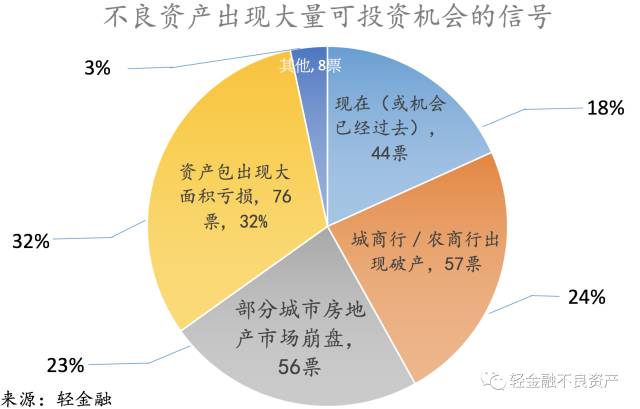

投票(piào)一(yī):《不良資(zī)産出現大(dà)量可投資(zī)機會的信号是什麽?》

投票(piào)分(fēn)析:

結果非常均衡,選擇最多的是“資(zī)産包出現大(dà)面積虧損”,占32%;選擇“城商(shāng)行/農商(shāng)行出現破産”、“部分(fēn)城市房地産市場崩盤”和“現在(或機會已經過去(qù))”的人,分(fēn)别占24%、23%、18%,幾乎相等。

點評:

當前不良資(zī)産行業各路資(zī)本湧入、價格離(lí)譜,資(zī)産包成交慘淡,而且熱度已經從一(yī)線傳染到了中(zhōng)西部。奇葩事每天都在上演,當下(xià)顯然不是能讓高手們貪婪的機會。所以第一(yī)個投票(piào)是大(dà)家最關注的“信号”。

當然,無論是出現“資(zī)産包出現大(dà)面積虧損”,還是出現“城商(shāng)行/農商(shāng)行出現破産”、“部分(fēn)城市房地産市場崩盤”,都是市場的極端現象。這當中(zhōng)任何一(yī)個因素出現,都可能是值得關注的信号。

不過,選擇“現在(或機會已經過去(qù))”的人不到20%。如果參照股票(piào)市場通常的“一(yī)緻預期”多是反向發展,會不會大(dà)家等待的“大(dà)量出手機會”不會到來或已經過去(qù)?

下(xià)面精選了一(yī)些朋友的精彩觀點:

觀點一(yī):現在不良資(zī)産投資(zī)的機會在于“撿漏”,2013-2015是一(yī)波入貨的機會,但2016年之前都沒幾個人敢買。接下(xià)來的機會需要等待。

觀點二:判斷市場機會的方法。假設房地産價格波動不大(dà),當四大(dà)買完一(yī)手包組合成存量包,沒人敢接手,行情會冷卻趨于理性;當投資(zī)人收購的資(zī)産包無法兌現預期收益,無法盈利甚至虧損,優勝劣汰,市場機會出現。

觀點三:明年經濟開(kāi)始好轉後,銀行出現新的盈利周期,盈利預期好轉,或國家出台重大(dà)利好銀行政策後,銀行才會大(dà)量暴露抛售不良資(zī)産,不然各家銀行都因爲怕影響自己公信力和信用,不敢暴露抛售不良資(zī)産。

觀點四:我(wǒ)國的國情,決定了不良市場長期存在的必要性。近年來,不良資(zī)産引起投資(zī)人的青睐,既有前期對資(zī)産包估值偏低的市場修複,也有部分(fēn)經濟發達地區資(zī)産價格的重估。當然,投資(zī)人多了,資(zī)金聚集效應,必定帶來”沖動的懲罰”。畢竟,我(wǒ)們既不是市場經濟,也不是法治社會。

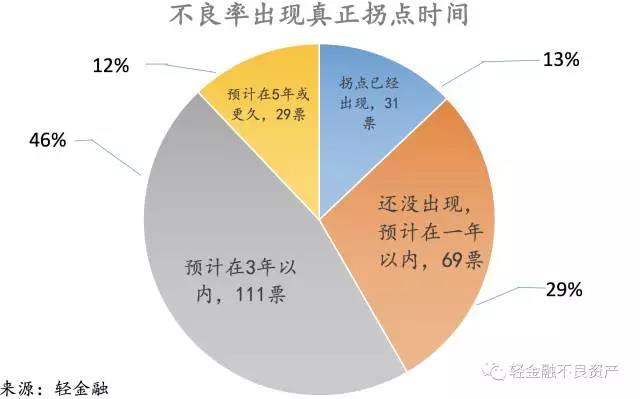

投票(piào)二:《你認爲不良率出現真正拐點的時間?》

投票(piào)分(fēn)析:

對于"不良率出現真正拐點的時間",有46%的人選擇“預計在3年以内”,占比接近一(yī)半;28%的人認爲“預計在一(yī)年以内”;另有12%的人選擇“5年或更久”,13%的人選擇了“拐點已經出現”。多數人選擇了1~3年内見頂。

點評:

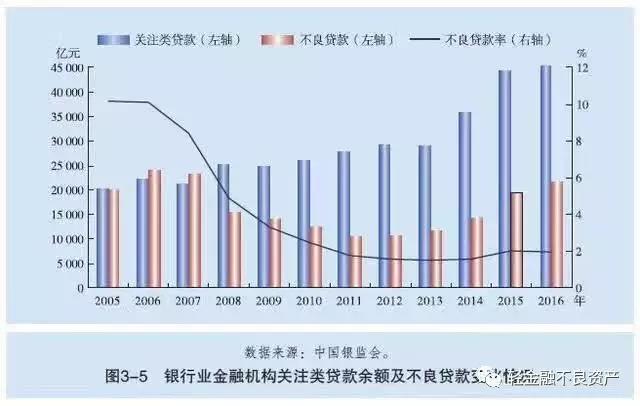

看不良率數據似乎不能說明太多,隻是一(yī)個微幅上漲的曲線。看不良貸款和關注類貸款就不一(yī)樣了,2016年末銀行業不良款規模2萬億左右,接近2006年高峰;關注類貸款已經逼近4.5萬億,遠超往年。

2017年初以來,銀行不良率出現見好迹象,不過不良率最壞的時刻也許還沒到來,1~3年内是否能見頂呢?

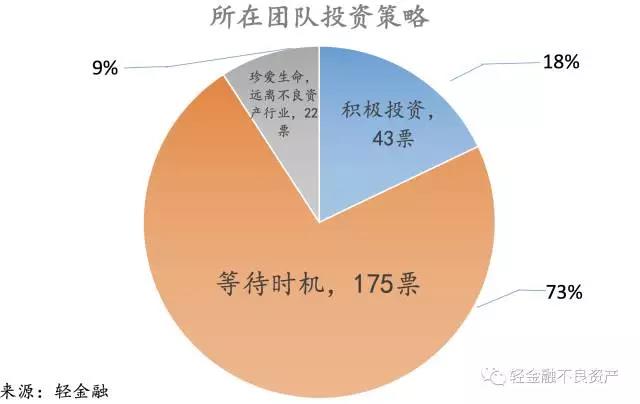

投票(piào)三:《你和所在團隊現在的投資(zī)策略》

投票(piào)分(fēn)析:

關鍵詞:等待。高達73%的人選擇了“等待時機”;有18%的人選擇了“積極投資(zī)”;另有9%的人選擇了“珍愛生(shēng)命,遠離(lí)不良資(zī)産行業”。

點評:

7等2多1空:這個比例恰好和股市常說的“7虧2平1賺”的比例相同,會不會結果也有參考性呢?

對于多數人來說,“珍愛生(shēng)命,遠離(lí)不良資(zī)産行業”是最适合的選擇。

觀點一(yī):不良資(zī)産市場會一(yī)直存在。

不良資(zī)産市場是個專業市場不是菜市場,将會一(yī)直存在,投資(zī)者根據自己的專業管理能力和專業方向選擇自己合适的不良資(zī)産投資(zī)機會,成熟的投資(zī)者不會爲買包而買包,沒有合适、明确的利潤空間是不會出手的。而且真正大(dà)的投資(zī)者,不良資(zī)産隻是他的一(yī)個投資(zī)方向,所以不良資(zī)産方面沒有機會不會影響他們資(zī)金管理方面的收益。國内的投資(zī)商(shāng)如果是專門的不良資(zī)産投資(zī)商(shāng),目前那就會很痛苦。所以成立專門的不良資(zī)産管理基金不是好主意。

觀點二:要時刻準備着,通過各種手段去(qù)創造機會。

現在是資(zī)産管理公司開(kāi)始瘋狂。高利貸不好放(fàng)了,新領導上任了,爲了業績、排名和市場占有率。某些分(fēn)公司對于是否盈利不是重要的考慮因素,還有認爲資(zī)産管理公司的處置能力超過外(wài)資(zī)和民營機構憑什麽隻做過橋業務 ,還有就是買下(xià)來到來年重新來個估值産生(shēng)溢價轉入收益,花樣挺多,至于三年後也許拍拍屁股升官走人。大(dà)不了虧了,還有高利貸業務的利潤可彌補。所以在這市場要時刻準備着,要有耐心,通過各種手段去(qù)創造機會。常規手段是很難有機會獲得理想的投資(zī)機會。

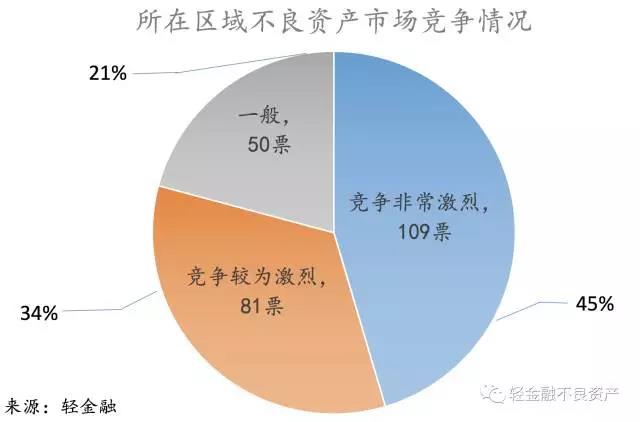

投票(piào)四:《你所在區域不良資(zī)産市場競争情況》

投票(piào)分(fēn)析:

45%的人選擇“競争非常激烈”;34%的人選擇了“競争較爲激烈”;21%的人選擇一(yī)般。可以看出,高達80%的人所在地區競争激烈。

點評:

從近期某大(dà)行暴露出來的二季報資(zī)産包折扣信息來看,大(dà)部分(fēn)在四折以上,廣東、浙江甚至達到了六折、七折,甘肅、河北(běi)、河南(nán)和山東都在4折以上。多地資(zī)産包被信達、華融壟斷了。這不,6月14日,建行公開(kāi)轉讓近160億元不良資(zī)産,其中(zhōng)的一(yī)半以上由信達中(zhōng)标,其餘的40%被華融買走,另外(wài)兩家地方AMC僅拿到10億元。

爲什麽四大(dà)AMC這麽兇狠?“現在國資(zī)背景AMC拿包的理念是不虧錢就行,四大(dà)也要維護自己的龍頭地位,部分(fēn)承諾了不良資(zī)産業務占比不低于50%,所以看起來價格離(lí)譜。這波不良資(zī)産價格預計得保持2年,等投資(zī)周期一(yī)過再看價格變不變。”

如何面對當前的瘋狂,借用前輩們的話(huà):

“存在的就是合理的,擦幹淚,請繼續前行。”

“賣家很牛的時候,交易條件一(yī)定不好,投資(zī)時機也一(yī)定不好。真正賺大(dà)錢的機會,是銀行找不到買家的時候。”