【同業信息】農信社不良資(zī)産處置路在何方?

08月29日, 2017 | 作者: 編輯:黃立明 | 來源: 普蘭金融

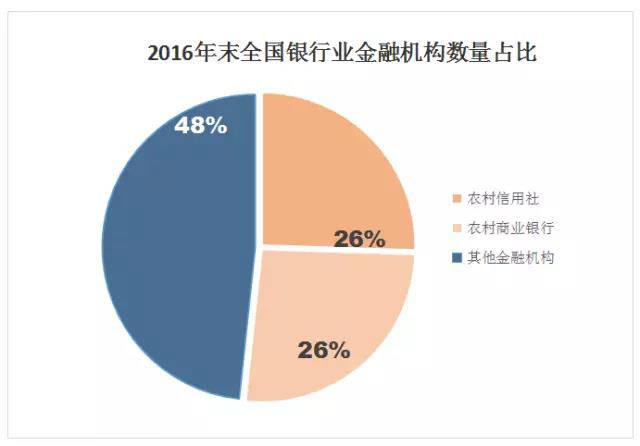

摘要:銀監會公布數據顯示,截至2016年底全國銀行業金融機構共有法人機構4408家,其中(zhōng)農村(cūn)信用社數量爲1124家,較2015年減少249家,農村(cūn)商(shāng)業銀行共1154家,農村(cūn)信用社及農商(shāng)行占比超過整體(tǐ)金融機構數量的一(yī)半。

_ 1 _

農信社及其不良資(zī)産概況

銀監會公布數據顯示,截至2016年底全國銀行業金融機構共有法人機構4408家,其中(zhōng)農村(cūn)信用社數量爲1124家,較2015年減少249家,農村(cūn)商(shāng)業銀行共1154家,農村(cūn)信用社及農商(shāng)行占比超過整體(tǐ)金融機構數量的一(yī)半。截至2017年6月底,全國共組建農村(cūn)商(shāng)業銀行1171家,以縣(市)爲單位的統一(yī)法人農村(cūn)信用社997家,農信社改制數量過半,北(běi)京、天津、上海、重慶、安徽、湖北(běi)、江蘇、山東和江西9省市已全面完成農信社改制工(gōng)作。

銀監會2017年發布的最新數據顯示,2017年二季度末,商(shāng)業銀行(法人機構,統計口徑)不良貸款餘額1.64萬億元,較上季末增加563億元;不良貸款率1.74%,與上季末持平。其中(zhōng)農村(cūn)商(shāng)業銀行不良貸款率爲2.81%,較上季末增長0.26%。另外(wài),二季度末,全國農村(cūn)信用社不良貸款餘額和比例分(fēn)别爲5755億元及4%,不良貸款同比下(xià)降0.2%。

_ 2 _

農信社面臨的不良資(zī)産處置問題以及龐大(dà)的處置需求

農信社面臨的不良資(zī)産處置問題

農信社從1951年成立發展以來,主要是以支持農村(cūn)的發展爲目标,立足于地區經濟發展,分(fēn)支機構遍布村(cūn)鎮。作爲國家支持“三農”,服務“三農”的金融主力軍,農信社及農商(shāng)行做出了重要的貢獻,但這也造成了農信社及農商(shāng)行資(zī)産質量與其他類型銀行的兩極分(fēn)化,不良貸款率遠高于2016年銀行業平均水平1.74%,尤其是資(zī)産規模在500億以下(xià)的農村(cūn)商(shāng)業銀行及農村(cūn)信用合作聯社,其面臨的不良資(zī)産處置問題有以下(xià)幾點:

(1)實體(tǐ)經濟下(xià)行,實體(tǐ)企業經營困難,銀行資(zī)産質量受到嚴重影響,銀行資(zī)産不良率持續上升;

(2)不良資(zī)産的資(zī)産質量較差,處置難度較大(dà);

(3)銀行受制于自身經營狀況水平,不良資(zī)産内部核銷慢(màn);

(4)銀行規模較小(xiǎo),從數據上看,不良率很高;

(5)監管評級較低,部分(fēn)銀行資(zī)産端局限在貸款業務上,盈利能力有限;

農信社擁有龐大(dà)的不良處置需求

(1)農信系統受銀監會關于農信社全面深化改革的要求的影響,即《中(zhōng)國銀監會關于加快推進農村(cūn)合作金融機構股權改造的指導意見》(銀監發(2010)92号),要求“用三到五年時間将農村(cūn)信用社總體(tǐ)改造爲産權關系明晰、股權結構合理、公司治理完善的股份制金融企業”,全國農信系統以推動改制進程作爲業績衡量指标。截至2017年6月底,河北(běi)農信已經啓動改制工(gōng)作的農信社以及已經挂牌開(kāi)業的農商(shāng)行共89家,省政府2015年下(xià)發文件,要求124家縣級聯社于2017年完成或啓動改制組建農商(shāng)行任務。河南(nán)省、貴州省均提出力争在2017年年底前将農村(cūn)信用社改制成農村(cūn)商(shāng)業銀行。在這樣一(yī)個農信社深化推進改革的進程中(zhōng),農信社爲了實現上級部門下(xià)達的任務,對于長久以來積累的不良資(zī)産有着強烈的處置需求。

(2)官方公布的數據中(zhōng),農村(cūn)信用社的不良率已達到4%,而在實際業務交流中(zhōng),根據筆者對10家農信社2015年的數據調查統計,其官方不良率平均在3%以下(xià),而将交流了解到的表外(wài)不良資(zī)産綜合統計後,不良率平均達到9.3%,農信社整體(tǐ)真實不良水平由此可見。由于農村(cūn)信用社長期以來以支持農村(cūn)的發展爲指導方向,其貸款大(dà)多數爲涉農貸款,很多都屬于個人信用類的小(xiǎo)額貸款,一(yī)旦成爲不良資(zī)産,後續追索非常困難。由于農信社由省聯社進行統一(yī)管理(不管農商(shāng)行、農合行、農信社都由省聯社管),銀行管理層均爲省聯社委派調任。一(yī)方面,由于不良資(zī)産的處置損失計入當期管理層的經營考核中(zhōng),部分(fēn)農信社對上任遺留不良采取不作爲處置,避免處置不當對自身任期的影響;另一(yī)方面,農信社高不良率是對農信社發展及改制的極大(dà)阻礙,爲了完成體(tǐ)制改革任務,管理層不得不考慮不良資(zī)産的處置問題。

_ 3 _

農信社不良資(zī)産處置模式

由于農信社貸款發放(fàng)是根據屬地原則,債務人多數爲當地企業或個人,農信社可通過常規催收或法律訴訟的方式,進行不良資(zī)産清收。但常規催收效力較差,需耗費(fèi)大(dà)量人力物(wù)力成本;法律訴訟流程繁瑣時間長,且對于賬期較長的不良資(zī)産,訴訟清收舉證難,清收效效率低;

農信社通過增擴股金的形式,由股東認購不良資(zī)産,消化不良資(zī)産。但農信機構資(zī)産規模通常較小(xiǎo),盈利能力有限,短期内無法給投資(zī)者帶來可觀的股金分(fēn)紅;

根據政策要求,商(shāng)業銀行批量轉讓(3戶及以上)不良資(zī)産需向資(zī)産管理公司進行出讓,轉讓價款根據不良資(zī)産包市場公允價值進行評估。向資(zī)産管理公司進行賣斷處置較爲便捷,但農信社出讓的不良資(zī)産包多爲涉農企業、自然人債權,戶數較多,抵質押情況較差,資(zī)産包市場評估價值較低,農信社選擇該方法處置資(zī)産,隻能收回較少的轉讓款;

所謂不良資(zī)産出表,是指将不良資(zī)産從資(zī)産負債表内移出,或從資(zī)産負債表内的原有科目調整至其他科目。通常是将不良信貸資(zī)産出表爲非信貸資(zī)産(如同業投資(zī)或同業存放(fàng)),或者是将信貸資(zī)産出表爲資(zī)産負債表表外(wài)業務(如理财業務);也可以是指直接将信貸資(zī)産暫時性的從資(zī)産負債表内轉移出去(qù),在資(zī)産負債表外(wài)進行資(zī)産的處置。銀行爲了将資(zī)産負債表上的不良資(zī)産處置出表,降低不良率,同時又(yòu)能對該不良資(zī)産享有控制權,大(dà)都會選擇該類不良資(zī)産出表代持模式。但這種模式對于銀行來說,擴大(dà)了銀行的系統性風險,将原本應該暴露的不良資(zī)産風險隐藏起來,在信用風險指标、資(zī)本充足率、流動性等方面完全規避了監管的檢查與指導。2017年3月銀監會下(xià)發的45号、46号及52号文(簡稱“三違反、三套利、四不當”)明确指出不良資(zī)産非潔淨出表的違規之處,對于銀行風險防控,提升監管效能提出了更進一(yī)步的要求,該種模式受到一(yī)定限制。

_ 4 _

監管新趨勢時期下(xià)的不良資(zī)産處置

在2017監管大(dà)年,尤其是套利監管檢查尤爲嚴格的期間,農信社不良資(zī)産新增處置,或是存續不良資(zī)産到期處置的需求仍然非常強烈。

資(zī)産入表走正常催收流程

部分(fēn)地區農信社及農商(shāng)行配合監管要求,對非潔淨出表進行自查及交叉檢查後,對表外(wài)不良資(zī)産進行重新回表處理,由銀行自行組織不良資(zī)産清收或法律訴訟流程處置。對于政府要求的農信社改制目标實行暫緩推進,目前階段主要以控制風險,加強監管爲主要工(gōng)作。

習總書(shū)記提出,金融要脫虛向實,支持實體(tǐ)經濟的發展。因此,部分(fēn)銀行對于同業業務規模采取限制發展,對于貸款業務逐步重視。由于銀行在與企業的貸款利率上有部分(fēn)決定權,因此通過調節貸款利率,以企業購買處置部分(fēn)不良資(zī)産的形式,核銷不良資(zī)産。

由于我(wǒ)國的監管主要是基于銀行會計報表的監管,而銀行在資(zī)産負債表某些科目調整進行出表受到限制時,會選擇利用資(zī)産負債表内其他會計科目實現出表目的;當券商(shāng)、信托、基金等非銀行金融機構通道受到限制時,會選擇其他非金融機構配合出表業務。

信貸資(zī)産證券化其實也是一(yī)種出表方式,但該模式更符合監管的要求,也更有利于盤活存量信貸資(zī)産,是國家去(qù)杠杆的有效手段之一(yī)。資(zī)産證券化從信息披露及風險把控上,符合監管層對于将信貸資(zī)産标準化推向市場的要求,作爲标準化的證券資(zī)産,也更容易吸引投資(zī)者,促進金融業整體(tǐ)的發展。

結束語

農信社作爲一(yī)個特殊的金融機構群體(tǐ),其監管應該因地制宜,不同地區不同規模應采取不同的監管政策。出于規避監管造成的風險隐藏,給銀行帶來的風險也是中(zhōng)國特有的一(yī)種情況,2017年這一(yī)波大(dà)力度的監管帶來的到底是不良率的徹底暴露還是更進一(yī)步的金融監管套利規避,亦或是金融秩序最終走向穩定發展,讓我(wǒ)們共同關注。